您好!歡迎訪問德爾塔儀器官方網站

gaoshengkeji@163.com

電動汽車發展正步入高速增長階段。2023年開年,行業研究機構伊維經濟研究院發布數據稱,2022年,全球新能源汽車銷量達到1082.4萬輛,同比增長61.6%。其中,全球汽車銷量的主要貢獻來自中國。2022年,中國新能源汽車銷量達到688.4萬輛,在全球的比重增長至63.6%,而2021年這一數據僅為53.0%。

展望未來,EVTank預計全球新能源汽車的銷量在2025年和2030年將分別達到2542.2萬輛和5212.0萬輛,新能源汽車的滲透率將持續提升并在2030年超過50%。

在如此快的發展速度之下,充電樁配套成為了電動汽車的痛點之一。

充電樁其功能類似于加油站里面的加油機,可以根據不同的電壓等級為各種型號的電動汽車充電,是我國新能源車目前最主流的補能方式。

充電樁發展滯后,市場潛力巨大

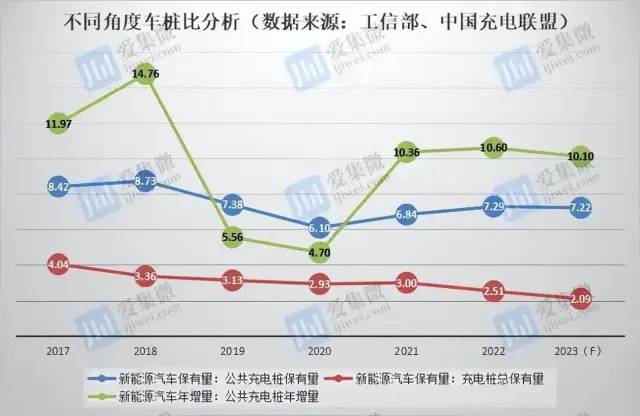

根據中國充電聯盟披露數據,我國公共充電樁保有量已由2017年的21.39萬臺增長至2022年的179.7萬臺,加上隨車充電樁,2022年我國充電樁保有量為520.9萬臺,預計2023年將增至958.4萬臺。另據中汽協數據,2022年我國新能源汽車保有量為1310萬輛,預計2023年將達到2000萬輛。

按保有量分析,我國車樁比由2017年的4.7:1降至2022年的2.5:1;如果從汽車保有量與公共充電樁保有量看,車樁比更高,2017年為8.4:1,2022年為7.3:1。

從上表分析可知,從保有量角度看,2020年前后由于國家規范新能源汽車補貼政策落地,導致該年度汽車銷量僅小幅增長,而公共充電樁裝機量大增,帶動新能源汽車與公共充電樁車樁比降至6.1:1的最低值;

不過從2021年開始,隨著新能源汽車超預期增長,車樁比持續上升。而從新能源汽車增量與公共充電樁增量角度看,這一趨勢表現得更為明顯,車樁比在2020年為4.7:1,2021年-2022年連續兩年車樁比均超過10:1。

中信證券測算認為,2022年我國公共充電樁市場規模約為168億元,預計2025年將增長至461億元,年復合增速達40%;總的市場規模也將從2022年的236億元增至2025年的608億元。

眾所周知,新能源汽車產業的發展,離不開完善的補能網絡等基礎設施,此前鋰電行業分析師陳磊就表示,純電動汽車的單車續航能力已經達到甚至超過燃油車,但全國各地充電網絡建設差距大,欠發達地區充電網絡不完善,一定程度上影響了新能源汽車的推廣。

為提升用戶體驗,不少新能源汽車企業選擇了自建充電網絡,如特斯拉,截至2022年底,已在全球投建超過4萬個超級充電樁,國內建成數量也超過1萬個;國內充電樁數量最多的是蔚來汽車,已建成超1.3萬個。不過這遠遠滿足不了整個市場的需求,春節期間蔚來充電樁服務訂單中,有76%的電量服務于非蔚來品牌,也反映出公共充電樁建設的不足。

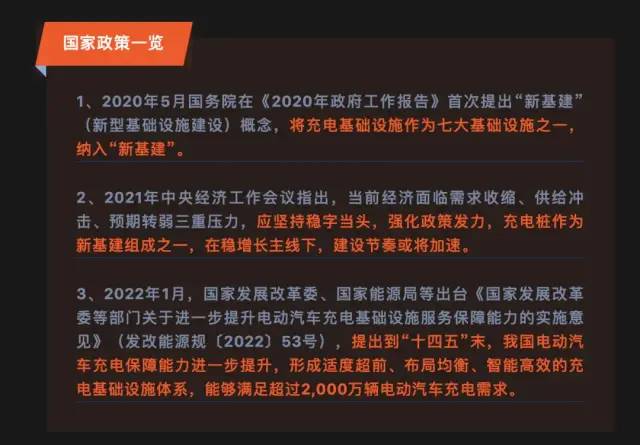

在這一背景下,國家陸續出臺了相關政策支持充電樁相關技術、模式和機制創新,在解決新能源充電樁發展問題的同時,構建新型電力系統,完善相關基礎設施,助力“雙碳”目標實現。

就在日前,工業和信息化部等八部門又聯合印發了《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》(下稱《通知》),《通知》要求,在2023—2025年試點期內,新增公共充電樁(標準樁)與公共領域新能源汽車推廣數量(標準車)比例力爭達到1:1。

而據行業統計,目前車樁保有量比僅為2.5:1,距離《通知》要求的1:1仍有巨大成長空間,因此《通知》發出后,充電樁市場受到了產業鏈企業的極大關注。與此同時,隨著快充車型的持續增多,快速充電樁及其產業鏈的發展也已受到資本的重點關注,并有望帶動SiC加快滲透發展。

高壓快充+大功率充電需求激增,SiC潛力拉滿

產業鏈在加快充電樁布局時,筆者留意到,時下市場更關注高壓快充的進展情況。繼2019年9月保時捷全球首發800V高壓平臺車型Taycan(圖片|配置|詢價)后,國內新能源汽車企業紛紛發布800V高壓快充車型,如小鵬G9、極狐αS華為HI版、長城機沙龍甲龍、AION V Plus 70超級快充版、比亞迪海豚等,這幾款車均于2022年集中交付或即將量產。800V快充將成未來市場主流;

中信證券預測到2025年,高壓快充車型將達518萬輛,滲透率將由目前的略超10%提升至34%,成為高壓快充市場增長的核心驅動力,上游企業有望直接受益。

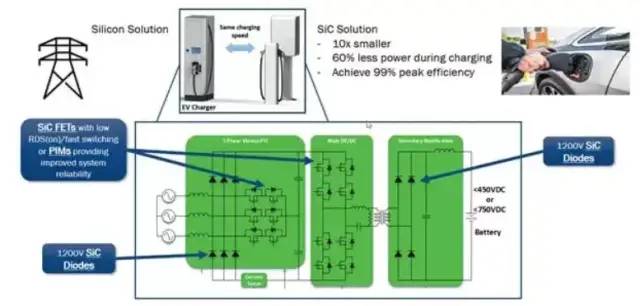

公開資料顯示,充電模塊是充電樁的核心零部件,約占充電樁總成本的50%;其中,半導體功率器件又占到充電模塊成本的30%,即半導體功率模塊約占充電樁成本15%,將成為充電樁市場發展過程中的主要受益鏈條。

目前充電樁所采用的功率器件主要是IGBT和MOSFET,兩者均為Si基產品,而充電樁向直流快充的發展,對功率器件提出了更高的要求。為讓汽車充電變得像加油站加油一樣快,車廠正在積極尋求能夠提高效率的材料,目前碳化硅是其中的領跑者。碳化硅具有耐高溫、耐高壓、大功率等優點,可提高能量轉換效率并減小產品體積。

目前,大多數純電動車都采用車載交流充電方案,必須花上好幾個小時才能充滿電。大功率化(比如30kW及以上)以實現電動車的快速充電也順理成章成為充電樁的下一個重要布局方向。

大功率充電樁,也會帶來不小的挑戰,如:需要實現大功率高頻轉換開關操作,轉換損耗所產生的熱量。但SiC MOSFET 和二極管產品具有耐高壓、耐高溫、開關頻率快的特性,可以很好地用于充電樁模塊。與傳統硅基器件相比,碳化硅模塊可以增加充電樁近30%的輸出功率,并且減少損耗高達50%左右。同時,碳化硅器件還能夠增強充電樁的穩定性。

為布局充電樁等配套設施,我國曾發布《電動汽車充電基礎設施發展指南(2015-2020年)》等一系列文件并提供了各種優惠政策,但對于充電樁而言,成本依然是制約發展的重要因素之一,因此充電樁的功率密度就至關重要,而SiC器件是實現高功率密度的要害。碳化硅器件作為高壓,高速,大電流器件,簡化了直流樁充電模塊電路結構,提高單元功率品級,功率密度顯著提高,這為降低充電樁的系統成本降低鋪平了門路。

從遠期成本和使用效能來看,應用SiC器件的大功率充電樁將迎來巨大的市場機會。

據中信證券數據,目前,新能源汽車充電樁中碳化硅器件的滲透率僅為 10%左右,這也給大功率充電樁預留了廣闊空間。

伴隨充電樁數量的高速增長,相信在未來以更高功率密度為需求的充電樁模塊中,SiC尤其是SiC MOSFET的應用會越來越多。

二維碼(微信公眾號)

二維碼(新浪微博)

關閉返回

關閉返回