您好!歡迎訪問德爾塔儀器官方網站

gaoshengkeji@163.com

日前,中國電池聯盟聯合北京綠色智匯能源技術研究院發布《動力電池回收利用行業報告(2018)》。

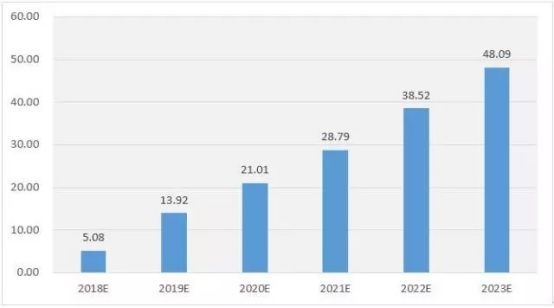

《報告》顯示,退役的動力電池將按照先實施梯級利用、后實施資源再生利用的方式進行回收利用。據測算,由此帶來的電池回收利用市場規模將在2020年達到65億元左右,其中梯級利用市場規模約41億,再生利用市場規模24億元。到2023年,市場規模合計將達到150億元,其中梯級利用的市場規模約57億元,再生利用市場規模約93億元。

由此可見,動力電池的回收利用將快速形成一個巨大的新興市場。

2018年是“退役年”?

當前輿論常用“退役年”形容2018年的動力電池市場,那么該推斷是否準確?

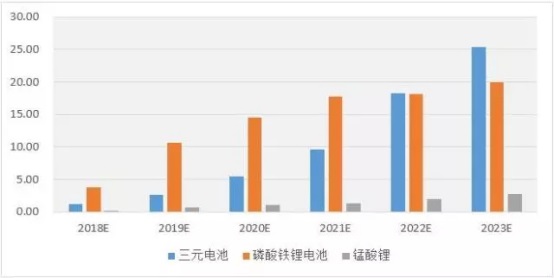

《報告》根據企業質保期限、電池循環壽命、車輛使用工況等方面綜合測算,2018年后新能源汽車動力蓄電池將進入規模化退役階段,預計到2020年累計退役動力電池將超過23萬噸(21GWh)。由于2016年以來新能源乘用車80%以上搭載三元材料動力電池。所以,2020年以后三元材料動力電池的報廢量將有明顯的增長。

參與《報告》起草的中國電池聯盟楊清雨表示:“由于2013年至2016年動力電池以新能源客車的磷酸鐵鋰電池為主,因此短期內,退役動力電池也會分布在新能源客車磷酸鐵鋰電池這個類型。而隨著新能源乘用車市場規模的快速增長,預計到2022年三元電池退役規模將與磷酸鐵鋰電池退役規模持平并逐漸反超。”

三元電池or磷酸鐵鋰電池獲益?

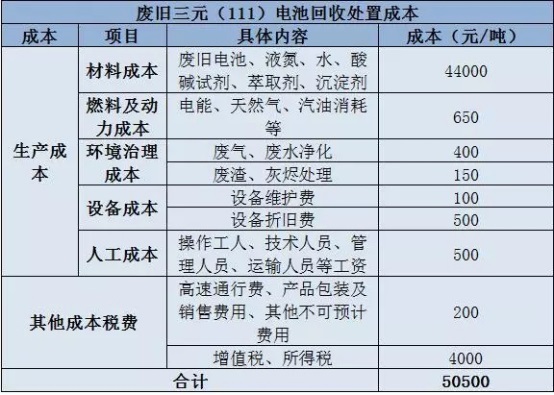

除了產業趨勢判定外,中國電池聯盟根據現有回收的技術和市場情況,對動力電池回收處置收益率進行了測算。從表格中可以看出,在成本構成方面,材料成本占主導地位,約占總成本的87%,其中材料成本以回收廢舊動力電池的成本最高。現階段,廢舊的三元電池(111型)回收價格約為4萬元/噸,磷酸鐵鋰電池的回收價格約為1.4萬元/噸。

三元材料電池的回收處置約有10%-20%的毛利率,而磷酸鐵鋰電池的回收收益難以覆蓋其回收成本。因此,磷酸鐵鋰動力電池更加適合進行梯次利用。

企業下一步棋走哪里?

據了解,《報告》編制過程中,中國電池聯盟對電池廠、主機廠、梯次利用企業、回收處置企業進行了實地調研。其間,走訪了北汽新能源、長城汽車、北汽福田、珠海銀隆、邦普、格林美、賽德美等多家企業,匯集了企業現狀、技術路線、政策建議、回收模式等一手資料。

結合調研資料,《動力電池回收利用行業報告(2018)》指出,當前對動力電池回收行業進行深度布局的企業主要由傳統回收企業、新興回收企業、材料生產企業、整車廠、PACK廠這五類企業組成。這些企業基于原有的戰略、業務、技術、渠道等因素從事動力電池回收、檢測、梯次利用、拆解、處置等環節中的一個或數個環節。

目前,調研資料已整理匯編成《動力電池回收利用行業報告(2018)》,該調研報告將在4月17-18日舉行的“第七屆汽車動力蓄電池回收再生暨二次電池回收再利用技術研討會”上發布。

大會已成功舉辦六屆,由中國電池聯盟、中國電子節能技術協會電池專業委員會、中國高科技產業化研究會、清華大學、北京理工大學聯合主辦。本屆大會亮點紛呈,意義重大,旨在樹立行業領跑者形象,發揮中國電池聯盟和優質企業的橋頭堡作用,為迎接行業爆發年的方向、動力、模式等指明方向。同期,包括“領跑之星”、“年度最具成長力企業”、“年度最具投資價值”等評選名單公布。

同時,大會舉辦期間將組織主題為“動力電池回收未來之路”的圓桌沙龍活動,業內專家、學者、企業家將針對動力電池回收的政策、技術、市場等熱點問題進行深度探討,共商行業發展大計。

此外,即將正式發布的《動力電池回收行業報告(2018)》還重點分析了中國新能源汽車以及動力電池產業的發展現狀和趨勢。同時,緊緊圍繞中國動力電池回收利用產業發展,分別從市場、政策、技術、模式、案例等方面展開介紹了國內外動力電池回收利用產業發展的現狀,并在深入分析國內產業發展存在的問題以及國外先進經驗的基礎上,對未來我國動力電池產業發展提出了政策建議。

二維碼(微信公眾號)

二維碼(新浪微博)

關閉返回

關閉返回